发布日期:2024-03-11 作者: 产品中心

原标题:2019年中国非标能承受压力的容器行业市场分析:产品基本实现国产替代 市场集中度有待提高

非标能承受压力的容器主要是指工业生产中针对特定应用领域、具有特定工艺功能的不定型、不成系列的能承受压力的容器设备。按照应用领域的不同,非标压力容器制造业基本的产品可以分为石油能承受压力的容器、化工能承受压力的容器、能承受压力的容器、能承受压力的容器、有色金属能承受压力的容器等几大类。

工作压力是非标能承受压力的容器的一个最主要的设计参数。从安全技术方面来看,非标能承受压力的容器的工作所承受的压力越高,发生破裂和爆炸事故的可能性和危害性越大,其后果也越严重。为了对能承受压力的容器进行分级管理和技术监督,目前中国将能承受压力的容器按设计压力的高低分为低压、中压、高压和超高压容器四类。

中国的非标能承受压力的容器经历了从无到有,从进口为主到自产为主,从盲目生产到规范生产的一系列过程。受近年来电力电能需求量开始上涨,中国慢慢的变成了亚太地区最大的非标能承受压力的容器市场。未来可再次生产的能源及现有电力基础设施的现代化将逐步推动市场对非标能承受压力的容器的市场需求。

目前,中国非标能承受压力的容器行业已经处于发展成熟阶段,基本的产品基本实现了国产替代。

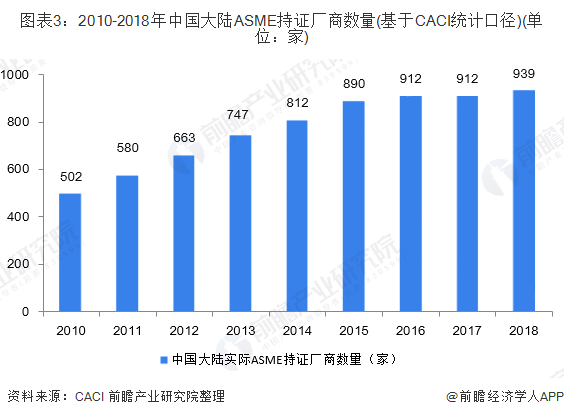

根据ASME统计数据,截至2017年,中国持证厂商数量为942家,其中有31家属于同一厂商多地取证,实际持证厂商数量为912家。

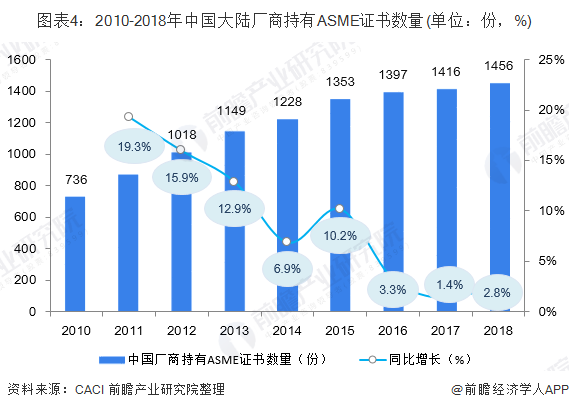

根据中石协ASME规范产品专业委员会(CACI)统计数据,截止到2018年12月31日,我国(不包括港澳台)ASME持证厂商939家,与2017年的912家相比净增加27家,年增长2.9%;厂商共持有1456份证书,净增40份,同比增长2.8%。

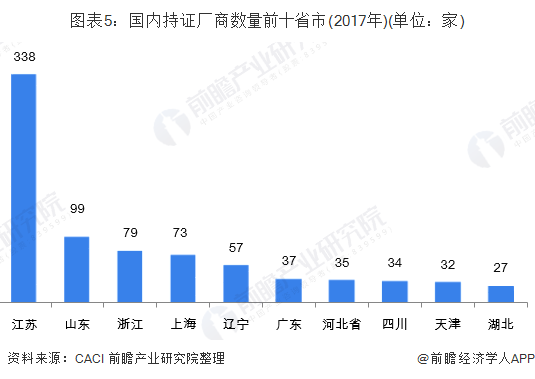

中国持证厂商大多分布在在华东及华北及中南地区,其中江苏、山东和浙江三个省份持证厂商数量最多,三省持证厂商数量分别为338家、999家和79家,分别占全国持证厂商总数的35.9%、10.5%和8.4%。

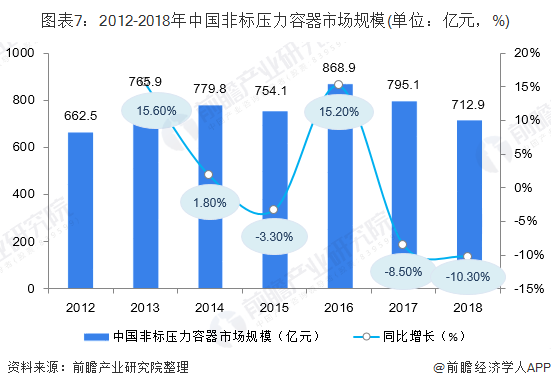

从金属能承受压力的容器行业营收情况去看,2017年和2018年,中国非标能承受压力的容器行业市场规模有所下滑,2018年,中国非标能承受压力的容器市场规模为712.9亿元左右,同比下降10.3%。

非标能承受压力的容器行业规模下滑主要受两方面影响,一是压力容器行业增量市场下滑;二是供给侧改革背景下,行业标准逐渐完善及行业技术方面的要求上升,落后产能加速淘汰,新旧动能换挡期间,行业出现阶段性下滑。

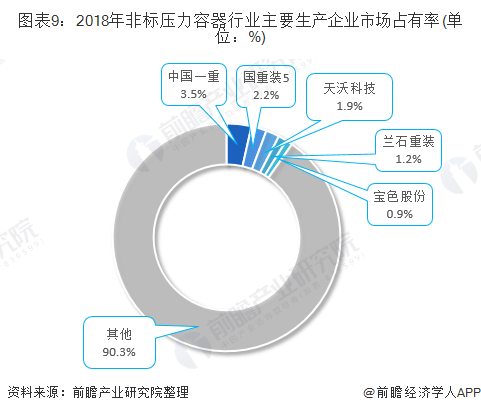

从非标能承受压力的容器上市企业非标能承受压力的容器相关业务营收情况去看,2018年中国一重、国重装5、天沃科技三者能承受压力的容器相关业务营收均在10亿元以上,营收分别为25.17亿元、15.44亿元和13.64亿元,市占率分别为3.5%、2.2%和1.9%。行业暂未出现绝对垄断性有突出贡献的公司,市场集中度较低。

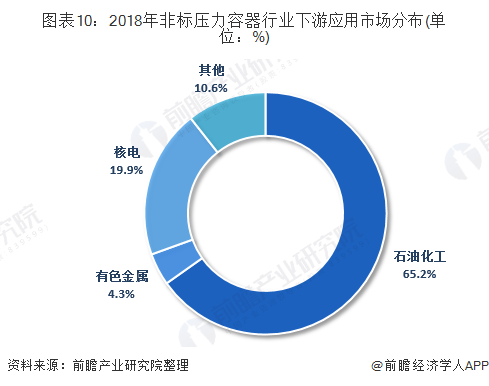

非标压力容器是石油化学工业、有色金属冶炼、核工业等行业中重要的装备,其中石油化学工业、核电对非标能承受压力的容器的需求占据了主要份额。

2018年石油化学工业对非标能承受压力的容器的需求占65.2%,核电行业占19.9%,有色金属占4.3%,其它领域占10.6%。

以上数据来源及分析请参考于前瞻产业研究院发布的《 中国非标能承受压力的容器行业市场需求预测与投资战略规划分析报告 》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。返回搜狐,查看更加多

首页

首页 电话咨询

电话咨询