发布日期:2024-03-14 作者: 行业新闻

丙烯是中国化工产业中重要的基础型原料产品,是合成树脂材料的重要单体,其下游产品涉及到建筑、汽车、包装、纺织服装等领域。中国丙烯产业链是中国C3产业链中的重要代表性产品,被行业内的人所广泛关注。

平头哥看到,2020年中国丙烯产业出现了大幅的变化,其中供应端明显增长,而消费端跟随下游大幅度的增加,再加上突发事件层出不穷,给中国丙烯市场行情报价都带来了快速波动的影响因素。另外,PDH产业的高速扩张,慢慢的变成了了丙烯产业链中的“明星产品”。

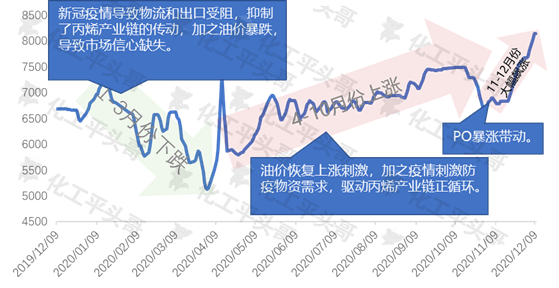

整理来看,2020年中国丙烯市场行情报价虽然从中旬慢慢的出现了大面积上涨,但是整体年度均值出现了同比下跌。根据平头哥观察的Datayes多个方面数据显示,2019年山东地区丙烯市场年均价在7400元/吨附近,而截至2020年12月份,山东地区丙烯市场年均价仅有6700元/吨左右,同比下降9.45%。

从2020年价格趋势来看,2020年中国丙烯市场行情报价出现了三段式波动,一段是从2020年1至4月份,这段时间价格会出现了明显下跌,主要是受到新冠疫情影响,导致中国丙烯产业链中的所有产品物流受阻,其中包括国内物流和出口物流,物流受阻带来了产品滞销,从而引发价格下跌。另外一个原因,是国际原油价格会出现了暴跌,导致全球化学品市场出现了大幅下行。

2020年的第二个阶段,是从4月份至10月份的缓慢上涨,虽然一定程度上修复了前期的跌幅,但是也因为前期暴跌幅度过大,造成整体仍处于下跌空间。造成第二阶段价格上涨的因素,一方面是受到原油大幅上涨带动,另一方面,因国外疫情,导致丙烯产业链中的下游产品出现需求暴增,从而通过产业链纬度向上传导。

2020年的第三个阶段,是从10月份至12月份的价格急速上涨,这很大程度上受到PO价格前期的大幅上涨,通过产业链角度向上传递造成的。另一方面,因为临近年底,需求旺盛,也加速了通过终端向上游价值传递的可能。

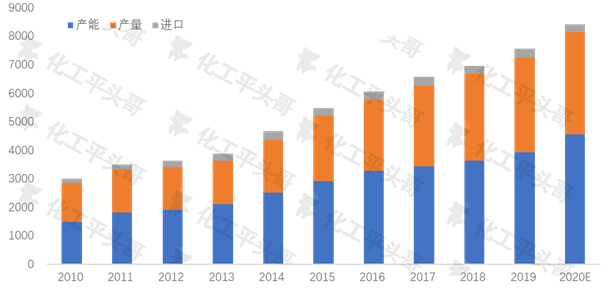

根据相关资讯公司统计数据显示,2019年中国丙烯产量在3312万吨左右,而受到2020年中国丙烯产业中新增企业众多,特别是PDH工厂的大量投产,导致中国2020年产量预估将会超过3600万吨/年,同比有望增长9%左右。

根据不完全统计,2020年新增的丙烯生产企业有13套之多,这中间还包括蒸汽裂解的丙烯生产装置、PDH装置、催化裂化生产的丙烯装置、MTO装置等,其中PDH装置新增;4套,分别是浙江石化、浙江华鸿、宁波福基石化、中景石化。这些装置,很大程度上加速了中国丙烯的供应力度。

另外,受到中国丙烯国产量的增长,中国丙烯进口量呈现缓慢萎缩,预期2020年中国丙烯进口量在260万吨左右,同比降低17%。平头哥了解到,目前中国进口的丙烯,依旧是没办法实现资源上下游配套的下游装置,而新增的丙烯装置,基本配备下游,或在企业周边配备的下游装置。

根据有关数据统计,按照2020年中国丙烯产量在3600万吨计算,进口量在260万吨计算,无出口的前提下,可以计算出,2020年中国丙烯的表观消费量在3860万吨规模,同比增长6%左右。中国丙烯消费规模的增长,也在很大程度上反映出中国化工产业的增长。

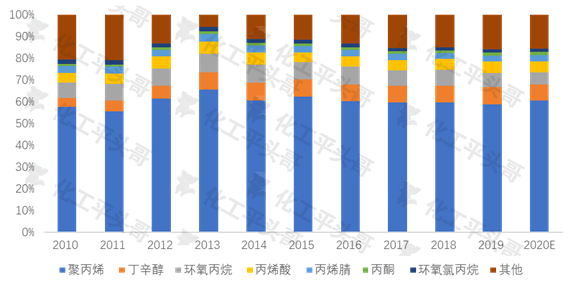

对于消费结构来说,中国丙烯下游超过半数为生产聚丙烯,2020年中国聚丙烯的产量约在2500万吨左右,预估占到丙烯消费量的60.5%,依旧是丙烯最大的下游花钱的那群人。从过去几年的消费结构走势来看,中国丙烯下游聚丙烯的消费占比在呈现缓慢增长的趋势,而其他化工消费结构呈现逐渐萎缩的趋势。

从供应面来说,2021年中国丙烯将继续呈现快速地增长的趋势,据平头哥不完全统计,2021年中国将新增超过5套丙烯生产装置,总计产能超过300万吨/年,将丙烯生产规模提升至接近5000万吨/年水平。

另外,随着中国丙烯自产量的继续增长,中国丙烯进口量将依旧保持萎缩的趋势,预估2021年中国丙烯的进口量将会降低至200万吨左右。中国进口的丙烯,其中很大部分来自老装置对丙烯的需求,此类装置存在无配套上游的情况,另外,还有一部分来自中国进口丙烯存在的套利需求。

对消费市场来说,中国新增的丙烯大多配套下游装置,在2021年亦如此。所以,中国丙烯的自给率继续呈现逐年提升的态势。这样趋势下,中国丙烯供应链自给率的提升,将会诱发产业链优势,从而对新增公司能够带来发展驱动。另外,中国丙烯市场的竞争,将会逐渐转移至下游产品的竞争,预期2021年将会表现的越发明显。返回搜狐,查看更加多

首页

首页 电话咨询

电话咨询